【法改正】通勤手当の非課税限度額の改正について

2025(令和7)年11月19日に所得税法施行令の一部を改正する政令が公布され、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。この改正は、2025(令和7)年11月20日に施行され、2025(令和7)年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されます。 このため、改正前に、改正前の非課税限度額を超えた通勤手当を支払っていた場合には、2025(令和7)年分の年末調整で対応が必要となる場合がございます。そこで今回は、金額がどのように変更になったのか等をご紹介させて頂きます。

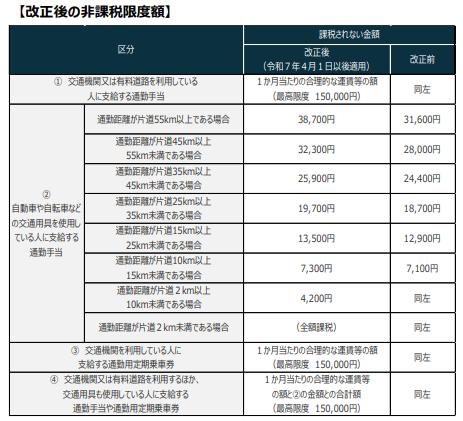

1.改正後の限度額について

改正後の1か月当たりの非課税限度額は、右表の通りとなります。

2.課税済みの通勤手当についての精算

改正前に既に支払われた通勤手当については、改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収が行われていますが、 改正後の非課税限度額を適用した場合に過納となる税額がある場合には、本年の年末調整の際に精算することになります。

3.年末調整における具体的な清算手続き

年末調整における清算手続きは、以下の通りとなります。

①既に改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税限度額によって新たに非課税となった部分の金額を計算します。

②「令和7年分給与所得に対する源泉徴収簿」の余白に「非課税となる通勤手当」と表示して、イの計算根拠及び今回の改正により新たに非課税となった部分の金額を記入します。

③また、源泉徴収簿の「年末調整」欄の「給料・手当等①」欄には、「給料・手当等」欄の「総支給金額」の「計①」欄の金額からロの新たに非課税となった部分の金額を差し引いた後の金額を記入します。

④以上により、改正後の非課税限度額によって新たに非課税となった部分の金額が、本年の給与総額から一括して差し引かれることになるため、その差引後の給与の総額を基にして年末調整を行います。

4.通勤手当の非課税限度額の引上げに関するQ&A

今回の改正に関し、「通勤手当の非課税限度額の引上げに関するQ&A」が国税庁より公表されておりますので、いくつかご紹介させて頂きます。

Q1. 「令和7年4月1日以後に支払われるべき通勤手当」とは、どのような通勤手当のことをいうのですか。

A1. 「令和7年4月1日以後に支払われるべき通勤手当」とは、それぞれ次に掲げる日が令和7年4月1日以後のものをいいます。

イ 契約又は慣習等により支給日が定められているものについてはその支給日、その日が定められていないものについては

その支給を受けた日

ロ 給与規程の改訂が既往に遡って実施されたため既往の期間に対応して支払われる新旧通勤手当の差額に相当する通勤手当

(令和7年4月1日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)で、その支給日が

定められているものについてはその支給日、その日が定められていないものについてはその改訂の効力が生じた日

Q2.令和7年4月10日に令和7年3月分の通勤手当を支給(給与規程に従って支給)していた場合、この通勤手当については、改正後の非課税限度額が適用されますか。

A2.お尋ねの通勤手当については、令和7年4月10日が支給日であり、「令和7年4月1日以後に支払われるべき通勤手当」に該当しますので、 改正後の非課税限度額が適用されます。

Q3.令和7年3月10日に令和7年4月分の通勤手当を支給(給与規程に従って支給)していた場合、この通勤手当については、改正後の非課税限度額が適用されますか。

A3.お尋ねの通勤手当については、令和7年3月10日が支給日であり、「令和7年4月1日以後に支払われるべき通勤手当」には該当しませんので、改正後の非課税限度額は適用されず、改正前の非課税限度額が適用されます。

Q4.年末調整の際には新たに非課税となった金額とその計算根拠を源泉徴収簿の余白に記載すると聞きましたが、当社の使用している給与計算ソフトではそのような記載ができません。どうすればよいですか。

A4.正しく年調年税額が算出されているのであれば、新たに非課税となった金額やその計算根拠の記載を省略しても差し支えありません。

Q5.年の中途(令和7年6月30日)に従業員が海外勤務となり非居住者となりました。このため、その出国の時までに年末調整を行っていましたが、この場合はどのように取り扱うのですか。

A5.既に支払われた通勤手当が改正前の非課税限度額以下である場合には精算の手続は不要ですが、改正前の非課税限度額を超えた通勤手当を支払っていた場合には改正後の非課税限度額により年末調整の再計算を行うことになります。

※上記の他、当改正に関する資料等につきましては、国税庁ホームページ(https://www.nta.go.jp/users/gensen/2025tsukin/index.htm)をご確認ください。

【法改正】カスタマーハラスメント指針について

2025(令和7)年6月11日に公布され、改正労働施策総合推進法第33条に規定されたカスタマーハラスメント防止に関し、現在、厚生労働省に設置されております労働政策審議会雇用環境・均等分科会において、指針が検討されております。

先日(11月17日)の分科会におきまして、指針の素案が提示されましたので、以下では、そのポイントをお知らせさせて頂きます。

なお、カスタマーハラスメント防止に関する規定の施行は、「公布の日から起算して1年6月を超えない範囲内において政令で定める日」とされておりますので、施行日が明らかになりましたら、改めて、お知らせさせて頂きます。

【指針素案のポイント】

1.職場におけるカスタマーハラスメントの内容

職場におけるカスタマーハラスメント:下記の①から③までの要素を全て満たすものとなります。

職場において行われる

①顧客等の言動であって、

②その雇用する労働者が従事する業務の性質その他の事情に照らして社会通念上許容される範囲を超えたものにより、

③労働者の就業環境が害されるもの

2.「職場」とは

事業主が雇用する労働者が業務を遂行する場所。

当該労働者が通常就業している場所以外の場所であっても、当該労働者が業務を遂行する場所については、「職場」に含まれる。取引先の事務所、取引先と打合せをするための飲食店、顧客の自宅等であっても、当該労働者が業務を遂行する場所であればこれに該当する。

3.「労働者」とは

いわゆる正規雇用労働者のみならず、パートタイム労働者、契約社員等いわゆる非正規雇用労働者を含む事業主が雇用する労働者の全て。

4.「顧客等」とは

顧客(今後商品の購入やサービスの利用等をする可能性がある潜在的な顧客も含む。)、取引の相手方(今後取引する可能性のある者も含む。)、施設の利用者(駅、空港、病院、学校、福祉施設、公共施設等の施設を利用する者をいい、今後利用する可能性のある者も含む。)その他の当該事業主の行う事業に関係を有する者。

5.「その雇用する労働者が従事する業務の性質その他の事情に照らして社会通念上許容される範囲を超えた」言動とは

社会通念に照らし、当該顧客等の言動の内容が契約内容からして相当性を欠くもの、又は手段や態様が相当でないもの。

この判断に当たっては、様々な要素(当該言動の目的、当該言動を受けた労働者の問題行動の有無や内容・程度を含む当該言動が行われた経緯や状況、業種・業態、業務の内容・性質、当該言動の態様・頻度・継続性、労働者の属性や心身の状況、当該言動の行為者とされる者(以下「行為者」という。)との関係性等)を総合的に考慮することが適当。

<言動の内容が社会通念上許容される範囲を超えるもの>

(そもそも要求に理由がない又は商品・サービス等と全く関係のない要求) 性的な要求や、労働者のプライバシーに関わる要求をすること。

(契約等により想定しているサービスを著しく超える要求) 契約内容を著しく超えたサービスの提供を要求すること。

(対応が著しく困難な又は対応が不可能な要求) 契約金額の著しい減額の要求をすること。

(不当な損害賠償要求) 商品やサービス等の内容と無関係である不当な損害賠償要求をすること。

<手段や態様が社会通念上許容される範囲を超えるもの>

(身体的な攻撃(暴行、傷害等))殴る、蹴る、叩く等の暴行を行うこと。 物を投げつけること。 わざとぶつかること。 つばを吐きかけること。

(精神的な攻撃(脅迫、中傷、名誉毀損、侮辱、暴言、土下座の強要等))

店舗の物を壊すことをほのめかす発言やSNSへ悪評を投稿することをほのめかす発言によって労働者を脅すこと。

インターネット上へ労働者のプライバシーに係る情報の投稿をすること。

労働者の人格を否定するような言動を行うこと。相手の性的指向・ジェンダーアイデンティティに関する侮辱的な言動を

行うことを含む。

土下座を強要すること。 盗撮や無断での撮影をすること。

労働者の性的指向・ジェンダーアイデンティティ等の機微な個人情報について、当該労働者の了解を得ずに他の者に

暴露すること又は当該労働者が開示することを強要する若しくは禁止すること。

(威圧的な言動)大きな声をあげて労働者や周囲を威圧すること。反社会的な言動を行うこと。

(継続的、執拗な言動) 不必要な質問を執拗に繰り返すこと。

6.「労働者の就業環境が害される」とは

当該言動により労働者が身体的又は精神的に苦痛を与えられ、労働者の就業環境が不快なものとなったため、能力の発揮に重大な悪影響が生じる等当該労働者が就業する上で看過できない程度の支障が生じること。

この判断に当たっては、「平均的な労働者の感じ方」、すなわち、同様の状況で当該言動を受けた場合に、社会一般の労働者が、就業する上で看過できない程度の支障が生じたと感じるような言動であるかどうかを基準とすることが適当。なお、当該言動の頻度や継続性は考慮するが、強い身体的又は精神的苦痛を与える態様の言動の場合は、1回の言動でも、当該労働者が就業する上で看過できない程度の支障が生じ、就業環境を害する場合があり得る。